Sprawy związane m.in. z podatkami od nieruchomości reguluje ustawa o samorządzie gminnym - art.18 ust. 2 pkt 8, art. 40 ust. 1 i art. 42 ustawy z dnia 8 marca 1990 roku (jedn. tekst: Dz.U. z 2013 r poz.594 z późn. zm.), oraz ustawa o podatkach i opłatach lokalnych - art. 5 ustawy z dnia 12 stycznia 1991 roku (jedn. tekst: Dz. U. z 2010 r Nr 95, poz. 613 z późn.zm.). Ustawa ta normuje Ustawa normuje: podatek od nieruchomości, od środków transportowych, opłatę targową, opłatę miejscową, opłatę uzdrowiskową oraz opłatę od posiadania psów.

Zgodnie z tym przepisem rada gminy określa w drodze uchwały wysokość stawek podatku od nieruchomości. Ograniczeniem dla nich jest górna granica stawek ogłoszona corocznie przez Ministra Finansów. Na rok 2014 górne granice stawek określone zostały w obwieszczeniu Ministra Finansów z 7 sierpnia 2013 r, opublikowanym w Monitorze Polskim pod poz. 724. Wzrost stawek w porównaniu z rokiem poprzednim wynosi 0,9 %, czyli o wskaźnik cen towarów i usług konsumpcyjnych w I półroczu 2013 r. w stosunku do II półrocza 2012 r.

Jakie podatki płacą mieszkańcy naszej okolicy? Poniżej prezentujemy wykresy ilustrujące stawki podatkowe - kolor niebieski informuje o stawce na rok 2011 (poprzednia kadencja samorządu lokalnego) i rok 2014.

1. Podatki od gruntów

a) związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków – stawka maksymalna 0,89 zł od 1 m2 powierzchni.

Najwięcej zapłacą w tym roku przedsiębiorcy gminy Pilzno a najmniej w gminie Szerzyny.

b) pod jeziorami, zajętych na zbiorniki wodne retencyjne lub elektrowni wodnych – maksymalnie 4,56 zł od 1 ha powierzchni.

Najwięcej zapłacą w tym roku mieszkańcy gminy Pilzno a najmniej w gminie Szerzyny.

c) pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – maksymalnie 0,46 zł od 1 m2 powierzchni.

Najwięcej zapłacą w tym roku mieszkańcy gminy Ryglice a najmniej w gminie Rzepiennik Strzyżewski.

2. Podatki od budynków lub ich części

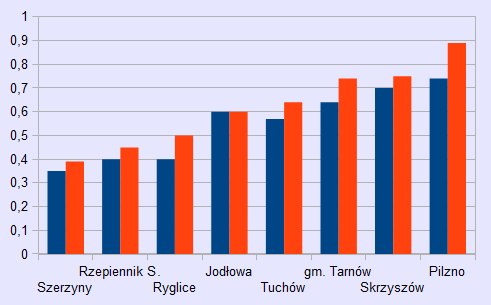

a) mieszkalnych – maksymalnie 0,74 zł od 1 m2 powierzchni użytkowej.

Za mieszkania, które posiadamy musimy odprowadzić podatek na rzecz gminy. Za przykładowe 100 m2 naszego domu zapłacimy w naszej okolicy od 36 zł do 70 zł. Najwięcej zapłacą w tym roku mieszkańcy gminy Pilzno a najmniej w gminie Szerzyny. W tej gminie dodatkowo przysługuje zwolnienie dla budynków mieszkalnych, o czym informujemy poniżej.

b) związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – górna granica 23,03 zł od 1 m2 powierzchni użytkowej. Zdarza się, że gminy wprowadzają ulgę w tym podatku. Np. w gminie Jodłowa obniżono podatek 20 - 30 % dla tych co wybudowali nowy obiekt pod działalność gospodarczą.

Najwięcej zapłacą w tym roku przedsiębiorcy gminy Tarnów a najmniej w gminie Rzepiennik Strzyżewski.

c) zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym – maksymalnie 10,75 zł od 1 m2 powierzchni użytkowej.

Najwięcej zapłacą w tym roku mieszkańcy gminy Ryglice a najmniej w gminie Jodłowa.

d) związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń – górna granica to 4,68 zł od 1 m2 powierzchni użytkowej.

Najwięcej zapłacą w tym roku mieszkańcy gminy Pilzno a najmniej w gminie Szerzyny.

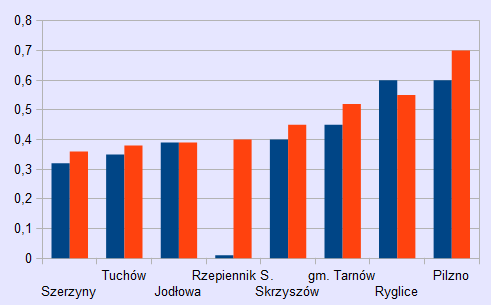

e) pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – maksymalnie może być to kwota 7,73 zł od 1 m2 powierzchni użytkowej.

Jeśli ktoś posiada stodołę, stajnię, szopę, też musi zapłacić podatek, chyba, że posiada hodowlę zwierząt, albo przysługuje zwolnienie w danej gminie, co zdarza się jednak bardzo rzadko.

Większość, za przykładowe 100 m2 budynków gospodarczych musi zapłacić w naszej okolicy od 250 zł do blisko 1 tys. zł.

Najwięcej zapłacą w tym roku mieszkańcy gminy Tuchów a najmniej w gminie Rzepiennik Strzyżewski.

Podatki od budowli

2% ich wartości określonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3-7.

Rada gminy może pozostawić stawki podatków i opłat na poziomie z poprzedniego roku. W większości przypadków podatki jednak idą w górę. Wyjątkiem jest gmina Tarnów, która obniżyła stawkę w porównaniu do roku 2011 w przypadku podatku w punkcie 1b oraz 2d, natomiast gmina Ryglice obniżyła w odniesieniu do punktu 2a. Zdarzają się też przypadki zachowania tych samych stawek, co widać szczególnie w przypadku gminy Jodłowa.

Powyższe wykresy nie do końca oddają rzeczywiste obciążenia podatkowe, jeśli nie uwzględni się faktu, że gminy stosują także zwolnienia od płacenia podatków od nieruchomości.

Art. 7.1. wspomnianej ustawy o podatkach i opłatach lokalnych przewiduje zwolnienia od podatków - niektóre przypadki określa ustawa, inne może wprowadzić samorząd gminny. Ustawa zwalnia od podatku od nieruchomości:

Jakie zwolnienia podatkowe dają samorządy w naszej okolicy?

Z reguły wyłączona zostaje w tych przypadkach możliwość prowadzenia działalności gospodarczej. Wygląda to następująco:

Gmina Szerzyny

- budynki mieszkalne

- nieruchomości związane z ochroną przeciwpożarową, kulturą i kulturą fizyczną, gdzie nie ma prowadzonej działalności gospodarczej

- grunty określone symbolem dr oprócz zajętych pod pasy drogowe

(dr - drogi - grunt oraz budowle znajdujące się w obrębie pasa drogowego, takie jak: utwardzenie drogi, pobocze, chodnik, znaki drogowe i informacyjne, kanalizacja odwodnieniowa, parkingi oraz oświetlenie drogi).

Gmina Rzepiennik Strzyżewski

- budynki mieszkalne wraz z gruntem pod budynkiem wykorzystywane wyłącznie na cele bytowe

- grunty i budynki lub ich części wykorzystywane na cele ochrony przeciwpożarowej, działalności kulturalnej, kultury fizycznej, zwalczaniu alkoholizmu, narkomanii

- budynki niemieszkalne wykorzystywane na cele bytowe właścicieli budynków mieszkalnych (stodoły, stajenki, szopy, komórki, garaże)

- grunty sklasyfikowane w ewidencji gruntów i budynków, jako drogi dojazdowe nie zaliczane do kategorii dróg gminnych

- grunty, budynki lub ich części oraz budowle zajęte na działalność w zakresie zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków

Gmina Tarnów

- grunty określone symbolem dr

- grunty i budynki lub ich części wykorzystywane na cele ochrony przeciwpożarowej, działalności kulturalnej, bibliotecznej, sportowej, pomocy społecznej, cmentarzy

Gmina Tuchów

- grunty, budynki lub ich części oraz budowle zajęte na działalność w zakresie zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków, wywozu nieczystości stałych

- grunty, budynki lub ich części oraz budowle zajęte na realizację zadań z zakresu ochrony przeciwpożarowej

- grunty, budynki lub ich części oraz budowle zajęte na potrzeby prowadzenia działalności oświatowo-kulturalnej, bibliotek, sportowo-rekreacyjnej, administracji i pomocy społecznej

- nieruchomości stanowiące mienie komunalne nie oddane w posiadanie zależne oraz lokale komunalne w budynkach wielomieszkaniowych

- budynki stanowiące plebanie wykorzystywane na cele mieszkalne

- budynki gospodarcze drewniane i stodoły

- grunty oznaczone w ewidencji gruntów jako drogi (dr), nie zaliczane do dróg publicznych

Gmina Pilzno

Grunty, budynki lub ich części oraz budowle w celu pomocy społecznej, zajęte na doprowadzanie wody i odprowadzanie ścieków, ochronę przeciwpożarową, działalność kulturową, biblioteczną, sportową, budynki mieszkalne poniżej 300 m2

Gmina Skrzyszów

- budynki lub ich części zajęte na cele związane z działalnością w zakresie kultury, ochrony

przeciwpożarowej, ochrony bezpieczeństwa ludzi oraz utrzymania bezpieczeństwa i porządku publicznego

ochrony zdrowia, sportu oraz związane z tymi budynkami grunty

- grunty zajęte pod cmentarze oraz budynki i budowle związane z cmentarzami

- grunty oznaczone w ewidencji gruntów symbolem dr wykorzystywane jako drogi dojazdowe do budynków mieszkalnych, gospodarstw rolnych oraz gruntów rolnych i leśnych

Gmina Ryglice

- wykonywanie zadań w zakresie ochrony przeciwpożarowej i przeciwpowodziowej

- wykonywanie zadań w zakresie bezpieczeństwa publicznego

- wykonywanie zadań w zakresie działalności rekreacyjno-sportowej, kulturalnej i kulturalno-oświatowej

- wykonywanie zadań w zakresie odprowadzenia i oczyszczania ścieków

- wykonywanie zadań w zakresie zbiorowego zaopatrzenia mieszkańców w wodę i jej uzdatniania

- cmentarze komunalne

- budynki gospodarcze drewniane

- grunty zajęte pod drogi dojazdowe nie zaliczane do kategorii dróg publicznych a sklasyfikowane w ewidencji gruntów jako dr

Gmina Jodłowa

- budynki gospodarcze znajdujące się poza obszarem gospodarstw rolnych w rozumieniu przepisów ustawy o podatku rolnym, pozostałe po przekazaniu gospodarstwa rolnego na Skarb Państwa

- grunty zajęte pod drogi dojazdowe wewnętrzne do gruntów rolnych i leśnych, oznaczone w ewidencji gruntów symbolem dr - w gospodarstwach rolnych w rozumieniu przepisów ustawy o podatku rolnym

- nieruchomości lub ich części zajęte na potrzeby jednostek ochrony przeciwpożarowej

- budowle i grunty zajęte na prowadzenie działalności w zakresie gospodarowania odpadami komunalnymi, pochodzącymi od właścicieli nieruchomości oraz oczyszczania ścieków

- nieruchomości lub ich części zajęte na prowadzenie działalności kulturalnej

Na koniec można jeszcze dodać, że wielkość podatku, chociaż wpływa na dochody w budżetach gmin, nie zawsze idzie w parze z wielkością tych dochodów, co ilustruje ranking ukazany w artykule: Region najbiedniejszych. Ranking gmin

Powyższe dane zostały oparte na BIP poszczególnych gmin w dn. 22 marca 2014 r. Mogą zawierać nieliczne błędy.

Niniejszy artykuł można kopiować i wykorzystywać do publikacji wyłącznie za zgodą autora.